Qu’est-ce que la directive CSRD ?

CSRD : définition

La Corporate Sustainability Reporting Directive, ou CSRD, est une nouvelle réglementation extra-financière européenne. Son objectif est de coordonner le reporting de durabilité des entreprises européennes, avec des données ESG disponibles et pertinentes. Cette nouvelle directive répond notamment à une demande croissante des acteurs financiers, des consommateurs ou encore de la société civile.

La CSRD répond aux enjeux actuels de transition écologique et sociétale : on admet désormais que les entreprises ont un rôle à jouer et doivent répondre à des intérêts généraux, pas seulement privés.

Mais quelle forme prendra cette nouvelle réglementation ? Les entreprises devront publier leurs informations extra-financières dans un rapport unique (avec les informations financières), dans un format partagé. Un audit régulier et indépendant de ces informations sera obligatoirement effectué.

La double matérialité des entreprises

La CSRD s’inscrit dans une logique de double matérialité. Une entreprise doit prendre en compte la matérialité financière, c'est-à-dire la compréhension du développement, des performances et de la position de cette dernière. Mais elle doit aussi prendre en compte la matérialité environnementale et sociale, c'est-à-dire l’impact direct et indirect de ses activités sur l’Homme et l’environnement au sens large.

La Commission européenne a annoncé “les entreprises rendent compte non seulement des risques financiers auxquels les questions de durabilité pourraient les exposer (importance relative du point de vue financier), mais aussi de l’incidence de leurs activités sur la population et l’environnement (importance relative du point de vue de l’incidence)”. La CSRD doit donc être performante financièrement tout en maîtrisant l’impact de ses activités.

Les standards européens de durabilité (ESRS)

Les ESRS (European Sustainability Reporting Standards) correspondent à des normes et des indicateurs sur des critères ESG (Environnementaux, Sociaux et de Gouvernance). Ils prennent donc en compte des éléments environnementaux (climat, biodiversité), sociaux (égalité Homme-Femme) et des Droit de l’Homme (principes directeurs de l'OCDE).

Ces indicateurs concernent l’ensemble de la chaîne de valeur : les produits et services, l’approvisionnement et les relations commerciales. En effet, les entreprises sont également considérées responsables des impacts liées aux activités de sous-traitance ou à leurs fournisseurs.

Quelles entreprises sont concernées par la CSRD ?

Le champ d’application de la CSRD est élargi et davantage d’entreprises seront concernées par la réglementation. Seront soumises à la CSRD :

- Les sociétés cotées sur les marchés réglementés européens, à l’exception des micro entreprises (les entreprises qui ont un chiffre d’affaires inférieur à 700 000€ et moins de 10 salariés). Les PME cotées sont donc concernées mais elles bénéficient d’obligations de reporting adaptées.

- Les sociétés, cotées ou non, qui ont 250 salariés, plus de 40 millions d’euros de chiffre d’affaires et 20 millions d’euros de total de bilan.

- Les sociétés non-européennes ayant au moins une filiale ou une succursale en Europe, si chiffre d’affaires réalisé dans l’UE est supérieur à 150 millions d’euros. Donc, si une entreprise étrangère souhaite ouvrir des magasins en Europe, elle devra fournir des informations relatives à ses impacts socio-environnementaux.

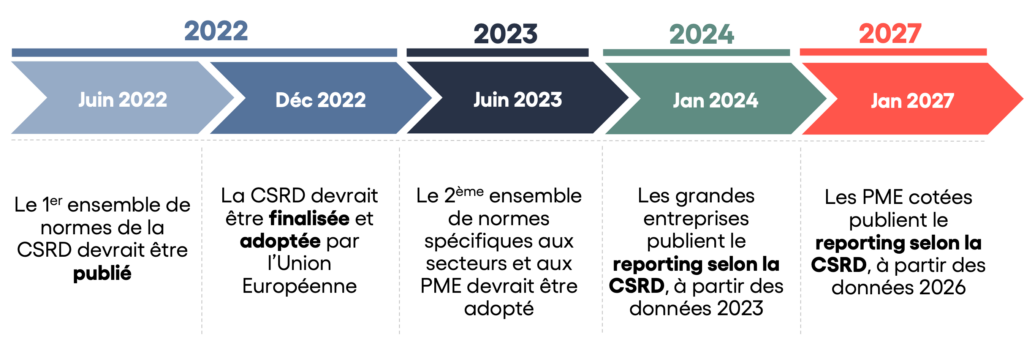

Quel calendrier d'application pour la CSRD ?

La mise en œuvre de la CSRD sera progressive. En 2025, les entreprises d’intérêt public (EPI) soumises à un marché réglementé et avec plus de 500 employés (plus les banques et assurances) devront publier leur reporting sur N-1 (donc sur l’année 2024). En 2026, les grandes entreprises (> 250 salariés, > 40M€ CA, > 20M€ bilan) devront également publier leur reporting sur N-1 (2025).

Ensuite, ce sont les PME cotées en bourse qui seront concernées par la CSRD en 2027 puisqu’elles devront publier leurs informations extra-financières pour l’année 2026. Certaines PME pourront néanmoins bénéficier d’exemptions jusqu'en 2028 si elles ne sont pas prêtes.

Pour finir, les succursales et filiales des entreprises hors Union européenne seront soumises à la CSRD à partir de 2028 également. Elles auront le droit à une consolidation jusqu’en 2030, c’est-à-dire que la maison mère nommera la filiale qui réalise le plus gros chiffre d’affaires pour consolider le rapport de gestion des autres filiales.

Le calendrier de la CSRD, source : Carbone 4

Qu’en sera-t-il de la DPEF et de la taxonomie européenne ?

La CSRD va venir remplacer peu à peu la DPEF (Déclaration de Performance Extra-Financière). Pour rappel, à partir de 2024, la DPEF imposera la publication des informations extra-financières aux entreprises qui ont plus de 250 salariés, plus de 40 M€ de chiffre d'affaires et plus de 20 M€ de total du bilan.

La DPEF contribue aux objectifs environnementaux définis par l’UE, dans le cadre de la taxonomie européenne verte :

- L’atténuation du changement climatique

- L’adaptation à ce dernier

- L’utilisation durable et la protection de l’eau et ressources marines

- La transition vers une économie circulaire avec la réduction des déchets et l’augmentation de l’utilisation de matières premières secondaires

- La prévention et le contrôle de la pollution

- La protection et la restauration de la biodiversité et écosystèmes

La CSRD, en remplaçant la DPEF, va donc définir le champ d’application de la taxonomie. Plus précisément, elle va définir quelles sont les entreprises concernées par les indicateurs de la taxonomie. Les indicateurs de la taxonomie ont d’ailleurs été réintégrés aux standards ESRS de la CSRD, afin d’uniformiser le reporting de durabilité.

Vous l’aurez donc compris, la directive CSRD arrive à grands pas et de nombreuses entreprises seront concernées. Il faut anticiper et bien s’y préparer, notamment en analysant la double matérialité de votre entreprise et en déployant des feuilles de route ESG et reporting.

A propos de l'auteur