La Directive sur la Diligence Raisonnable en matière de Durabilité des Entreprises, connue sous le nom de CSDDD ou CS3D, impose des exigences en matière de durabilité aux entreprises opérant au sein de l'Union européenne. Ces nouvelles normes de devoir de vigilance s'appliquent non seulement aux actions directes des entreprises, mais également à celles de leurs filiales et fournisseurs.

La CSDDD concerne les entreprises européennes comptant au moins 1 000 employés et générant un chiffre d'affaires de 450 millions d'euros, touchant ainsi environ 5 400 entreprises. Sa mise en œuvre se déroulera progressivement entre 2027 et 2029, en commençant par les grandes entreprises de plus de 5 000 employés, afin de laisser suffisamment de temps aux plus petites pour s'adapter. La directive s'appliquera également aux entreprises hors de l'UE, sous réserve qu'elles dépassent un certain seuil de chiffre d’affaires sur le marché européen.

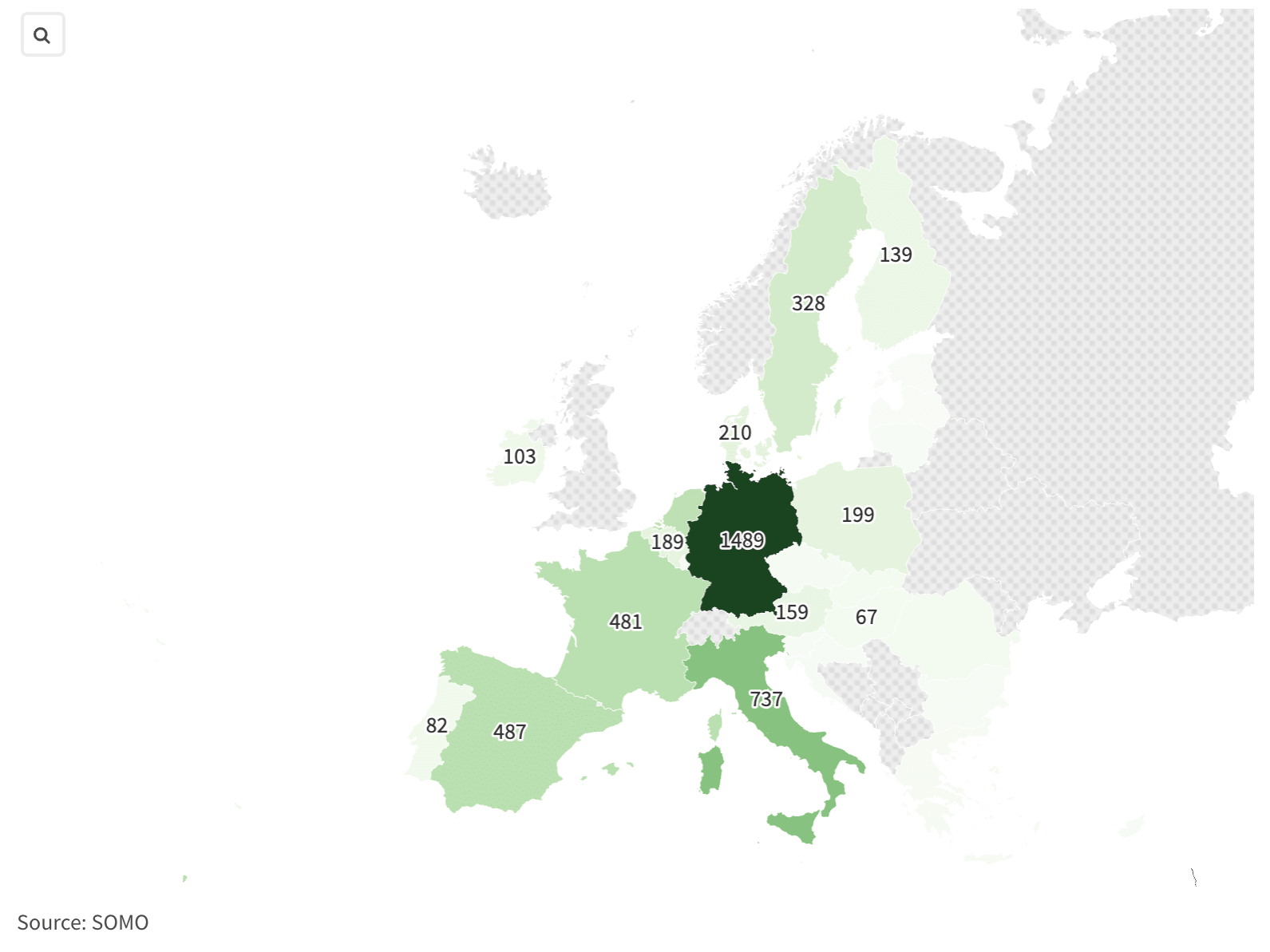

Estimation des entreprises impactées par la CSDDD :

Bien que cette version soit allégée par rapport à la proposition de directive initiale, la CSDDD exercera une influence majeure sur les chaînes d'approvisionnement des entreprises, les incitant à jouer un rôle essentiel dans la réduction des impacts négatifs liés aux droits humains et à l'environnement. Des exigences climatiques, telles que l'élaboration de plans de transition, sont désormais obligatoires et appelleront les entreprises à agir de manière responsable.

Et Maintenant ?

Le cadre européen est établi ; l'essentiel réside dans la transposition de la directive en droit français ainsi que dans l'application des règles. Les entreprises françaises soumises à la loi sur le Devoir de Vigilance ont posé des bases qu’elles devront approfondir ; la directive ayant un spectre d’application plus large, de nouvelles entreprises françaises devront prendre des mesures proactives pour assurer leur conformité, lesquelles se verront répercutées sur les entreprises de leur chaîne d’approvisionnement.

Voici quelques étapes clés :

1.Élaborer des politiques

Intégrer ces politiques dans la stratégie d’entreprise et les mettre à jour annuellement.

2. Identifier les risques

Identifier les impacts négatifs réels et potentiels découlant des propres opérations de l’entreprise, de ses filiales et des relations directes et indirectes au sein de la chaîne de valeur.

3. Prévenir et mettre fin aux risques

Faire tout effort raisonnable pour prévenir les impacts potentiels et mettre fin aux impacts réels. Se désengager des secteurs problématiques uniquement en dernier recours.

4. Établir une procédure de réclamation

Créer un processus permettant aux individus affectés ou à d’autres parties de soumettre des plaintes.

5. Suivre et surveiller les progrès

Réaliser des évaluations régulières des mesures de diligence raisonnable annuellement ou plus tôt si des changements surviennent.

6. Communiquer les efforts et résultats

Publier une déclaration annuelle sur le site web de l’entreprise (sauf si l’entreprise est soumise à la CSRD).

Ces principales étapes vous donneront un aperçu des actions à envisager. Notre Ebook développe les conseils pratiques et des exemples concrets sur la mise en œuvre de ces recommandations !

Téléchargez dès maintenant l’Ebook CSDDD d’Ecovadis pour découvrir :

- Les points de recoupement et de différence entre la CSDDD et la Loi française sur le Devoir de Vigilance

- Comment assurer votre conformité à la CSDDD

- Les meilleures pratiques pour intégrer la durabilité dans votre chaîne d'approvisionnement

- Les étapes concrètes à suivre pour préparer votre entreprise à ces nouvelles exigences

A propos de l'auteur

Suivez-nous/ Suivre sur Twitter Suivez-nous/ Suivre sur LinkedIn Visiter le site web Plus de contenu par FR ECOVADIS FR