Die globale ESG-Regulierung durchläuft derzeit eine Phase tiefgreifender Neujustierung. Während Europa mit dem „Omnibus Simplification Package“ einen pragmatischen Gang zurückschaltet, setzt China auf Tempo und Staatsführung. Die USA kämpfen mit regulatorischem Stillstand, und neue Akteure wie Brasilien oder Australien positionieren sich mit einem klaren Bekenntnis zu den ISSB-Standards. Für international tätige Unternehmen und ihre Beschaffungsabteilungen ergibt sich daraus ein fragmentiertes, aber strategisch hoch relevantes Regelwerk.

China: Führungsanspruch durch ESG-Politik und Umsetzungskraft

Ab 2025 gelten für große börsennotierte Unternehmen in China verbindliche ESG-Berichtspflichten. Das zweistufige System aus Börsenrichtlinien (SSE 180, STAR 50) und einem bis 2030 geplanten nationalen Standard (CSDS) verfolgt einen integrativen Ansatz, der stark auf staatliche Entwicklungsziele ausgerichtet ist. Neben klassischen Themen wie Klimaschutz und Biodiversität stehen auch politisch definierte Prioritäten wie „Rural Revitalization“ und die „Ethik von Wissenschaft und Technologie“ im Fokus.

Chinas ESG-Offensive zeigt nicht nur regulatorisch Wirkung, auch die Nachhaltigkeitsleistung der Unternehmen verbessert sich spürbar. Laut EcoVadis Index 2025 stieg der durchschnittliche Score chinesischer Unternehmen aller Größenordnungen zwischen 2020 und 2024 von 36,7 auf 45,7 Punkte (+8,4). Der Anteil der Unternehmen mit „guter“ oder „fortgeschrittener“ ESG-Leistung hat sich damit mehr als verdoppelt (von 21 % auf 51 %).

Der Anteil großer Unternehmen (<1.000 Mitarbeitende) mit guter (45–64 Punkte) oder fortgeschrittener Leistung (65–84 Punkte) stieg laut EcoVadis von 56 % im Jahr 2023 auf 72 % im Jahr 2024. Gleichzeitig sank der Anteil der Unternehmen mit unzureichender Bewertung (0–24 Punkte) von 21 % auf 16 %. Besonders bemerkenswert: Der Anteil an Unternehmen mit „fortgeschrittener“ Leistung hat sich fast verdoppelt – von 10 % auf 18 % innerhalb eines Jahres.Besonders relevant für europäische Unternehmen: Etwa 12 % der deutschen Warenimporte stammen aus China – Lieferkettenverantwortung wird somit zur strategischen Priorität.

Diese Fortschritte gehen einher mit einem signifikanten Anstieg an ESG-Assessments (+37 % in China allein in 2024) und unterstreichen, dass China nicht nur regulatorisch, sondern auch operativ eine ESG-Vorbildfunktion übernimmt. Für Unternehmen mit Einkaufsschwerpunkt in Asien ergibt sich daraus nicht nur Handlungsdruck, sondern auch neue Kooperationschancen auf Basis verbesserter Datenlage.

Europa: Rückbau und Fokussierung

Die EU hat im Frühjahr 2025 überraschend weitreichende Änderungen beschlossen. Mit der Begrenzung der CSRD-Pflicht auf Unternehmen mit über 1.000 Mitarbeitenden und der Verschiebung der zweiten und dritten Anwendungswelle wird Nachhaltigkeit regulatorisch zurückgefahren – zugunsten von Wettbewerbsfähigkeit. Gleichzeitig soll der neue VSME-Standard kleineren Unternehmen freiwillige Orientierung bieten und Großunternehmen die ESG-Datenbeschaffung entlang der Lieferkette erleichtern.

Dennoch bleibt Europa im globalen ESG-System eine Referenz – nicht zuletzt wegen der ESRS-Standards, der CSDDD und der Rolle der öffentlichen Beschaffung als Hebel für menschenrechtliche und ökologische Standards.

Und trotz der regulatorischen Kurskorrektur (Reduktion der CSRD-Pflicht, Aufschub der ESRS-Anwendung für KMU) bleibt die EU insgesamt robust aufgestellt. Große Unternehmen zeigen eine solide Performance, wenngleich sich die Verteilung leicht verschiebt: Der Anteil an „guten“ Bewertungen (45–64 Punkte) sank von 50 % in 2023 auf 47 % in 2024, während der Anteil an „fortgeschrittenen“ Unternehmen von 31 % auf 35 % stieg.

Insgesamt bleibt der Anteil unzureichender oder nur teilweise erfüllter ESG-Leistungen mit unter 20 % vergleichsweise gering, was die Stabilität des EU-Rahmens unterstreicht – auch wenn operative Herausforderungen, insbesondere in der Lieferkette, weiterhin bestehen.

USA: ESG als strategisches, aber politisch belastetes Thema

In den USA herrscht regulatorische Unsicherheit. Dennoch zeigt eine aktuelle EcoVadis Studie: 87 % der befragten US-Unternehmen halten an oder erhöhen ihre Nachhaltigkeitsinvestitionen – oft im Stillen. „Greenhushing“ ersetzt „Greenwashing“. Die Unternehmen handeln, auch ohne laute Kommunikation – aus Überzeugung oder aus strategischer Notwendigkeit.

Das belegen auch die Daten aus dem Index: große US-Unternehmen zeigen bemerkenswerte Fortschritte: Der Anteil „fortgeschrittener“ ESG-Leistungen stieg von 10 % (2023) auf 13 % (2024). Gleichzeitig nahm der Anteil unzureichender Leistungen leicht ab, während der Bereich „gut“ von 43 % auf 44 % zulegte.

Konsequenzen für Beschaffung und Lieferkettenmanagement

Für Unternehmen mit globalen Lieferketten bedeutet die multipolare ESG-Landschaft: mehr Komplexität, aber auch mehr strategische Gestaltungsmöglichkeiten. Während europäische Anforderungen durch das Omnibus-Paket teilweise zurückgenommen oder zeitlich verschoben werden, erhöhen chinesische Geschäftspartner bereits heute den Druck auf ESG-Transparenz – mit spezifischen Anforderungen zur Offenlegung von Informationen etwa zu Technologieethik oder zur ländlichen Entwicklung. Parallel etablieren sich die ISSB-Standards in zahlreichen Drittstaaten als neue Referenzrahmen für international agierende Lieferanten.

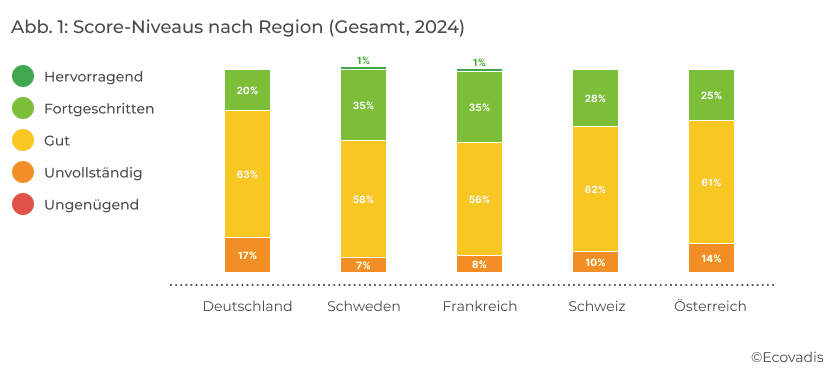

Gerade im Bereich der nachhaltigen Beschaffung offenbart sich für deutsche Unternehmen ein substanzieller Handlungsbedarf. Laut Index erreichen Unternehmen in Deutschland hier im Durchschnitt lediglich 45,4 Punkte und bleiben damit deutlich unter dem Niveau von Frankreich (50,8) oder Schweden (50,9). Auch im EU-Vergleich (48,7 Punkte) zeigt sich Deutschland unterdurchschnittlich. Besonders ausgeprägt ist die Lücke in den operativen Teilbereichen:

- Lieferantenbewertungen: Nur 68 % der großen deutschen Unternehmen führen strukturierte ESG-Bewertungen durch – in Frankreich sind es 83 %.

- Schulungen für Einkäufer*innen: 44 % der befragten Unternehmen in Deutschland schulen ihre Einkaufsabteilungen zu ESG-Themen, verglichen mit 60 % in Frankreich.

- Supplier Code of Conduct: Zwar haben 88 % der großen Unternehmen in Deutschland einen Verhaltenskodex etabliert, doch fehlt es häufig an Durchsetzung, Monitoring und Eskalationsmechanismen.

Hinzu kommt, dass viele kleinere und mittlere Unternehmen (KMU) über keine systematischen ESG-Risikoanalysen in ihren Lieferketten verfügen. So haben laut Index lediglich 28 % der Unternehmen mit 25–99 Mitarbeitenden überhaupt einen Lieferantenkodex implementiert. Diese strukturellen Lücken bergen nicht nur Reputationsrisiken, sondern können auch bei der Teilnahme an öffentlichen Ausschreibungen oder bei der Zusammenarbeit mit multinationalen Konzernen zum Ausschlusskriterium werden.

Gleichzeitig eröffnen sich neue Gestaltungsspielräume: Der VSME-Standard der EU schafft erstmals einen freiwilligen, aber strukturierten Rahmen für KMU, um ESG-relevante Informationen bereitzustellen – insbesondere in Richtung großer Auftraggeber. Für öffentliche Beschaffungsstellen wie für OEMs im Automotive-Bereich bieten sich damit praxisnahe Instrumente zur Lieferantenqualifizierung entlang regulatorischer Erwartungen.

Ein weiterer Trend: digitale Lösungen zur Lieferantenüberwachung (z. B. Risiko-Mapping, ESG-Kennzahlen-Tracking oder Scope-3-Tools) gewinnen an Bedeutung. Unternehmen, die frühzeitig in skalierbare Monitoring-Infrastruktur investieren, können ESG-Anforderungen proaktiv managen und die Datenbasis für Berichte nach GRI, ISSB oder LkSG kontinuierlich verbessern.

Fazit: Die globale ESG-Dynamik zwingt Unternehmen dazu, Beschaffungsprozesse strategisch neu zu denken – jenseits reiner Compliance. Wer Nachhaltigkeitskriterien in Ausschreibungen, Lieferantenentwicklung und Performance-Messung integriert, positioniert sich langfristig resilienter, effizienter und glaubwürdiger.

Ausblick: ESG zwischen Idealismus und Realpolitik

Der weltweite ESG-Diskurs hat sich vom Idealismus der 2020er Jahre zu einem pragmatischen Realismus verschoben. Nationale Interessen, geopolitische Verschiebungen und wirtschaftliche Zielkonflikte formen eine neue Realität. In dieser multipolaren Ordnung kommt es nicht mehr auf regulatorische Einheitlichkeit an, sondern auf strategische Anschlussfähigkeit an relevante Märkte, Standards und Erwartungen.

Dabei zeigt sich immer deutlicher: Nachhaltigkeit ist kein Kostenfaktor, sondern ein Wettbewerbsvorteil. Unternehmen, die ESG-konforme Beschaffung nicht als regulatorisches Risiko, sondern als integralen Bestandteil ihrer Geschäftsentwicklung begreifen, profitieren in mehrfacher Hinsicht – sei es durch stabilere Lieferketten, niedrigere Reputationsrisiken oder bessere Kundenbindung.

Aktuelle Studien belegen, dass Unternehmen mit starken ethischen Lieferketten in der Regel auch wirtschaftlich erfolgreicher sind. Sie erzielen häufiger Umsatzwachstum, gewinnen leichter qualifizierte Mitarbeitende und schneiden besser bei ESG-Investorenbewertungen ab. Entscheidend ist dabei nicht nur die Einhaltung von Mindeststandards, sondern der systematische Aufbau belastbarer, transparenter und partnerschaftlicher Lieferantenbeziehungen (Universität Zürich/University of Glasgow, 2025).

Unternehmen, die Nachhaltigkeit entlang der gesamten Wertschöpfungskette verankern – vom Code of Conduct über Risikomanagement bis hin zur aktiven Lieferantenentwicklung – schaffen damit nicht nur regulatorische Sicherheit, sondern auch unternehmerische Resilienz. Besonders im aktuellen Umfeld steigender Anforderungen aus China, der wachsenden Bedeutung der ISSB-Standards und der Verschärfung europäischer Richtlinien (CSRD, CSDDD), wird nachhaltige Beschaffung zur strategischen Führungsaufgabe.

Kurzum: Unternehmen, die ESG nicht als Pflicht, sondern als Chance zur Differenzierung und Wertschöpfung verstehen, können gerade jetzt nachhaltige Wettbewerbsvorteile sichern und den Übergang von reaktiver Compliance hin zu proaktiver Resilienz erfolgreich gestalten.

Lesen Sie hier den Beitrag

Nachhaltigkeitsleistungen deutscher Unternehmen im internationalen Vergleich: Einblicke aus dem EcoVadis Index 2025

Über den Autor

Bei LinkedIn folgen Mehr Inhalte von {{noun}}